每日經濟新聞 2020-12-18 09:23:46

每經記者|黃小聰 每經編輯|葉峰

“你現在買股票多還是買基金多……“

“最近有一只某某基金經理的新基金,我打算再買一點,你買不買?”

進入2020年以來,在記者身邊,聽到類似這樣的對話越來越多,相比于以前總是討論個股,如今討論基金的聲音,越發常聽到。

投資者對于基金的認可,反應到新基金的發行上,便是規模屢創新高,從1萬億到2萬億再到3萬億,新基金發行在今年不斷邁向新的臺階。

而在新基金創紀錄的3萬億背后,咋一看是爆款基金扛起大旗,攤余成本法基金的順勢爆發,但其實從更深層次來看,更是一場場沒有硝煙的廝殺。

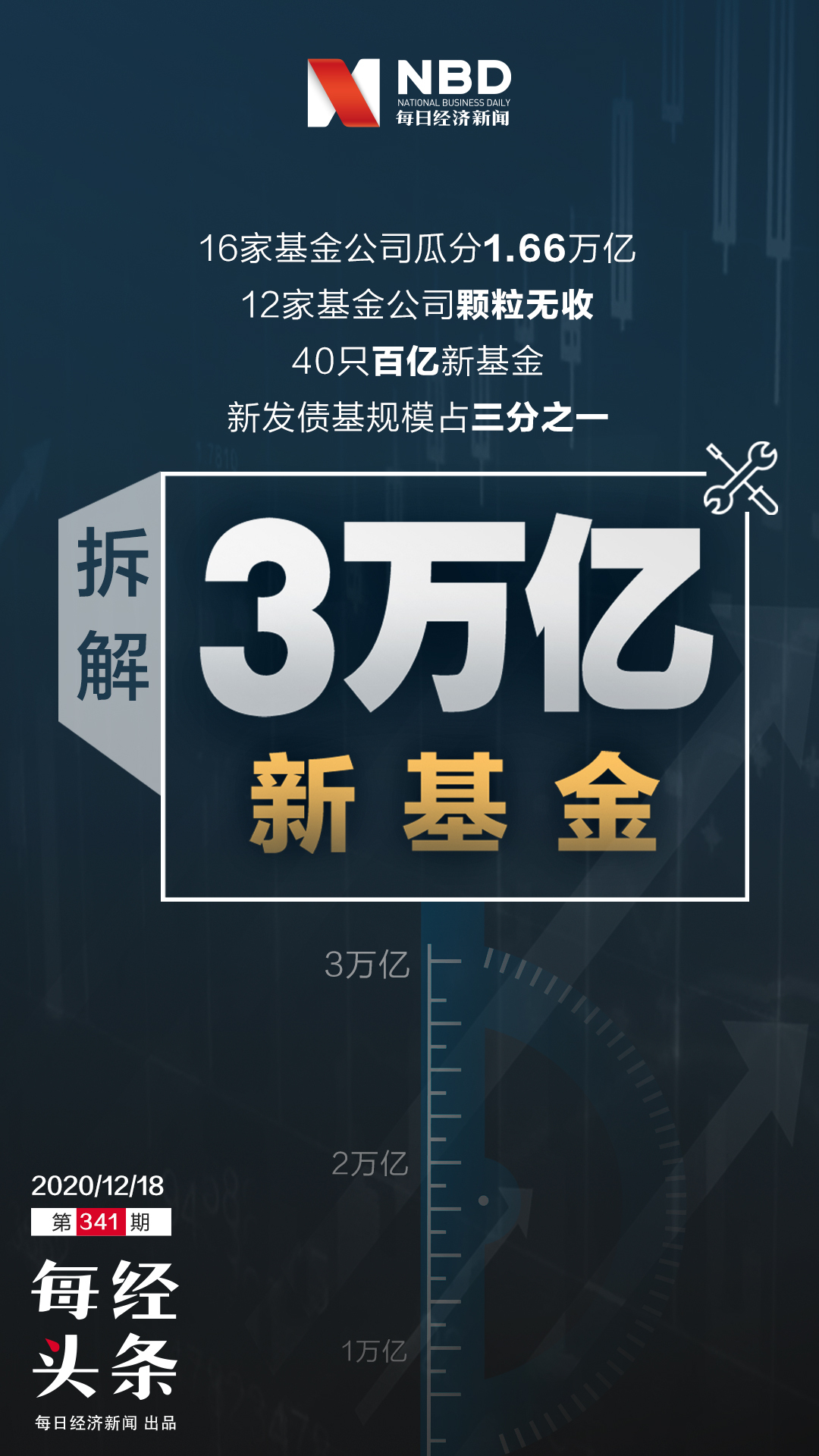

新基金3萬億

WIND數據顯示,截至12月16日,今年新成立的基金規模達到了3.04萬億元。

3萬億,對于基金行業來說,稱得上是歷史性的一刻,在過往22年中,新基金單個年度的規模還從未突破1.5萬億元。可以說,今年不僅實現了“2”的突破,更是一舉邁過了“3”的大關。

在3萬億的規模中,混合型基金無疑是規模擔當,今年以來的規模已經超過了1.5萬億元,甚至已經接近于2015年的2倍;同樣突破萬億元的還有債券型基金,這也是債券型基金首次突破萬億大關。

另外,股票型基金同樣創出歷史新高,3611億元的規模,一舉突破了2015年的3507億元。

值得注意的是,在各類基金刷新歷史新高的同時,今年以來還沒有一只新的貨幣基金成立,這也是今年新基金發行比較不一樣的一面。

在華夏基金總經理李一梅看來,公募基金在今年之所以會大發展,主要有五大方面的因素:

一是,監管層大力倡導發展權益類基金,從基金注冊改革、優化基金評價制度、開展基金投顧試點、引入中長期資金、倡導長期投資等角度,為權益類基金大發展營造了很好的制度環境。

二是,資管新規及配套規則陸續發布后,部分資金需要高收益資產替代,股票市場和權益基金成為較好的承接品種。

三是,A股機構化、國際化、市場化提速,市場形勢發生明顯變化,普通投資者的投資難度增加,定價優勢明顯向專業機構投資者轉移,個人投資者更愿意借助資管產品入市分享股市紅利,而公募基金整體專業價值充分體現,為投資者提供較多普惠型的權益類投資工具。

四是,經過多年的積淀,公募基金的專業化投資價值凸顯,基金長期業績優秀,尤其是一批基金經理的投研水平歷經市場牛熊考驗,獲得了超額回報。公募基金行業的整體專業形象充分傳遞給大眾,得到認可。

五是,年內A股市場結構性行情提升了基金賺錢效應,得到了投資者廣泛認同,“炒股不如買基金”的理念深入人心,引發了投資者認購熱情。

百嘉基金(籌)王群航也表示:“公募基金連續第二年創造出了良好的收益,基礎市場行情的走勢給了公募基金展示專業化資產管理能力的機會,另外,今年在疫情的情況下,通過互聯網的方式進行銷售基金,也取得了意外的驚喜,還有銀行的銷售技巧也達到了一個巔峰,很多爆款的出現都跟它們有關,再加上炒股不如買基金進一步深入人心,多個因素疊加有了今年的3萬億。”

兩股力量:爆款基金與攤余成本法債基

進一步拆解3萬億新基金來看,有業內人士分析指出,“3萬億主要來自于兩類產品的貢獻,一個是爆款基金,另一個是攤余(成本法)基金。”

首先,不得不提的就是爆款基金,而爆款基金的典型代表就是百億基金,今年以來,成立規模在百億以上的新基金有40只。

數據來源:WIND

從表格來看,百億基金的含金量還是非常高,大部分都是偏股型基金,另外,百億基金多聚集在行業中的一些頭部公司。

需要指出的是,雖然今年以來有40只的新基金首發規模超過了百億,但實際上,今年如果一直在關注新基金的投資者應該都知道,今年以來首日認購規模超過百億甚至千億的基金,并不少見,也就是說,有實力吸金超百億的遠不只這40只。

除了爆款基金,在3萬億中,債基的貢獻也約占三分之一,而在萬億債基中,攤余成本法的債基則是最大的一股力量。所謂“攤余成本法”是指,估值對象以買入成本列示,按照票面利率或商定利率并考慮其買入時的溢價與折價,在其剩余期限內平均攤銷,每日計提收益。

據《每日經濟新聞》記者了解,由于攤余成本法債基過于火爆,基金公司被要求單只基金的成立規模不能高于80億元,盡管如此,今年以來,WIND數據顯示,該類基金的規模達到了6000億元。

其中成立規模在80億元及接近80億元的基金有57只,具體如下:

數據來源:WIND

攤余成本法債基之所以會如此火爆,有基金業內人士表示,“銀行的真實需求是存在的,多個銀行都有幾百億的資金需要投出去,攤余成本法債基確實是挺好,不過從現在來看的話,整體收益率并不高,銀行對于這些產品的收益也不是很滿意,明年還能不能這么火爆就不一定了。”

誰是贏家?

從公司層面來看,截至11月底,公募基金公司以及獲得公募資格的機構共有153家,按照3萬億的規模計算,平均每家在今年的發行規模其實也不到200億元。

但實際上,具體到每一家基金公司的發行金額方面,有16家基金公司年內的發行規模均已經超過了500億元,有的基金公司年內發行基金規模甚至超過了2000億元。

數據顯示,今年以來發行規模超過500億的基金公司如下:

數據來源:記者統計

可以發現,基金發行進一步向行業頭部公司集中,這16家基金公司在3萬億的大蛋糕中,瓜分了1.66萬億元,占比超過一半,贏家局面一覽無遺。

另外,從這個數據還可以看出,即使是進入到“500億俱樂部”中,仔細一看,也能發現部分老牌的基金公司在這輪比拼中并沒有占到優勢,反而是有點掉隊的跡象。

這其中除了產品的比拼,基金經理的比拼,渠道的比拼,有基金業內人士向《每日經濟新聞》記者指出:“你可以看看今年發行規模靠前的幾家公司,實際上都是實行了股權激勵”,可見,員工拼不拼,也得看自己是不是公司的股東。

值得注意的是,隨著基金的大賣,除了基金公司之間的這種無形的拼殺,渠道之間的廝殺也是異常激烈。

有基金業內人士表示,“據我所知,今年有一家大行,就是由于銷售策略的改變,領導要求只挑業績最好的一部分基金經理的產品來賣,使得很多產品都沒能夠在該行銷售,結果反而導致該行的基金銷售規模在同行的比拼中落后了。”

有的渠道除了和大公司合作,也在挑選有潛力的新生力量長期合作。

另一位基金業內人士就指出,“渠道也會站在客戶角度考慮問題,畢竟規模天花板怎么做業績是個考驗。專業化的渠道會發現一些有特色的新公司,雖然沒有大規模品牌宣傳,但是基金業績也不錯,即使規模偏小一點,一樣帶來流量。”

中小基金公司的不同生態

在頭部效應不斷加劇的同時,還有部分公司今年以來,一只新基金都還沒成立,3萬億的新基金發行,完完全全成了旁觀者。

進一步梳理發現,剔除2019年之后成立的新公司,在剩余的基金公司中,截至12月16日,今年以來還未有新基金成立的公司如下:

數據來源:記者統計

從這些基金公司可以看出,大多都是小型基金公司,有的公司甚至已經成立多年,比如說益民基金,2005年就已經成立,同期的不少公司都已經成為了行業的中流砥柱,但該基金公司遲遲未見有突破。

在公募基金行業整體規模不斷刷出新高,頭部基金公司搶占蛋糕的格局下,這些中小型基金公司的生存現狀越加艱難,在行業的各項排名中,也不斷處于被往后折疊的尷尬境地。

還有部分基金公司年內發行的新基金數量低于5只。比如:北信瑞豐基金僅發行了2只基金,英大基金僅發行了2只債券基金,華宸未來基金僅發行了1只基金,長安基金也僅發行了1只基金。

不過在中小型的基金公司中,境遇也不太一樣,有的即便是只發行1只基金,也只能采用發起式,成立規模不足1億元。有的基金公司雖然發行數量并不多,但是因為突破了渠道,收獲了口碑,也有比較好的規模表現。

有基金公司人士就向《每日經濟新聞》記者感慨道:“今年雖然只發行了幾只基金,但是也非常不容易,特別是要進入到幾家大行的白名單中,準備工作非常多,好在結果都比較好,在成為大行的白名單后,這幾只基金都發了幾十億的規模。“

還有些近幾年新成立的基金公司,雖然發行的數量也并不多,但由于有自己特點,可以滿足投資者精細化需求,在渠道方面也獲得了較多認可,比如睿遠基金、博道基金。

有業內人士就表示:“不同基金公司的感受不太一樣。我覺得行業的發展是對大家有利的,因為是一種良性競爭,大品牌有流量,但是細分品牌也會有流量過來。”

規模創新高背后的投資者百態

另外,從投資者層面來看,新基金規模創新高背后,也說明了投資者對于基金認可程度不斷提升。

正如王群航所說:“炒股不如買基金,去年講講大家還不是很在意,但是今年已經講得很普遍了,而且今年市場的結構性行情,也促成了專業化的充分顯現。“

不過,在基民不斷成熟、基金受關注度越高的同時,部分基民的錯誤投資行為也是花樣百出,追漲殺跌依然是無法回避的一類投資行為,以諾安成長為例,雖然該基金并非新基金,但是其數次因為大漲或大跌登上熱搜,漲了便是“蔡爹爹“,跌了便是”蔡跌跌“,這都反映了投資者的短期投機行為。

另外,贖舊買新也是比較常見的一種投資者現象,特別是當有明星基金經理發行新產品時,投資者更容易將手里的老基金賣出,然后去認購新基金,甚至在不少投資者看來,新基金更有著便宜的說法,片面地認為一元的基金要比兩元、三元的基金更劃算。

還有追逐熱點的情況依然廣泛存在,雖然不能說這種方式不可取,但是由于在結構性行情中,市場的熱點經常出現快速切換,當投資者看到某個主題或行業成為市場熱點的時候,往往也意味著這時候的價格接近或處于高位,此時投資很可能就站在了高點上。

更有甚者,今年以來更是出現了部分投資者竟然只通過基金的7日收益率排名就直接盲買,然后持續很短的時間之后又快速贖回,這種短期的快進快出,最終能獲得的實際收益往往要遠低于基金本身所能取得的收益。

而要糾正這些錯誤的投資行為,也并非一朝一夕就能夠做到。天風證券研究所指出,“基金賺錢基民不賺錢“的問題更需要從投資者角度解決,我們認為,投資者不僅需要優質的基金,更需要投資過程的陪伴,而公募FOF、基金投顧和銀行理財等均給投資者提供了投資難的一站式解決方案。

記者注意到,今年以來的新基金發行中,FOF雖然規模依然不大,僅有300億元,但是已經突破了去年的260億元,不少公司也在加大相關的產品的布局,當然,最終的結果是否能達預期,還需要更長周期的時間驗證。

記者手記|公募基金大有可為

新基金單個年度發行超過3萬億,在過往是完全不敢想象的,作為長期觀察基金行業的記者,最深刻的感受首先是百億爆款基金,以往只要有百億基金出現,往往就會聯想到市場是不是太熱了,但今年,一個接一個的爆款,感知從興奮到麻木。

在這過程中,更是目睹了基金公司之間的廝殺,其激烈程度就像一場沒有硝煙的戰爭,大公司的攻城掠地與小公司的艱難求生存,全都反應在了數字里。

另一方面,作為基金的長期投資者,也是非常能理解基金發行的大爆發,對于投資者來說,通過基金投資,確實是解決了太多個人投資者的難題和局限性,把專業的事情交給專業的人去做,投資不僅沒有變差,反而變得更加簡單。

而且資金向來也是最為敏銳,資金的流向和選擇,它證明的往往不只是熱點的走向,也在很大程度上證明了機會的方向。

作為擔負起國民理財重任的公募基金,在居民財富日益增長的今天,在資管新規的背景下,它的透明度、合規性以及專業度,都決定了其吸金的體質,3萬億是突破,也是未來的起點。

記者:黃小聰

編輯:葉峰

視頻編輯:韓陽

視覺:鄒利

排版:葉峰 馬原

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112