每日經濟新聞 2020-05-16 18:35:38

趁著海南板塊的異軍突起以及消費、科技的審美疲勞,錢研君本周要分享的行業,將依舊是一個相對冷門的行業,而這個行業,打出的是一張政策“明牌”,行業個股正蠢蠢欲動,市場空間也高達千億級。今天,且聽錢研君一一道來。

圖片來源:攝圖網

來源:道達號(微信號:daoda1997)

各位老鐵,大家好,我是錢研君。每個周六,我都在公眾號“道達號”上發布最新的研究成果——錢瞻研報。

隨著中芯國際即將回歸,最近科技板塊再度熱起來,上周錢研君通過高送轉線索分享的三大科技板塊中,拓斯達、中新賽克都在創出新高。(詳見5月9日文章《這個題材的“春天”來了?炒作激情再現!火爆背后透露三大方向》)

本周調味品概念股再次大漲,錢研君也感慨天味食品、千禾味業這些個股飆得實在厲害。(詳見3月28日文章《疫情影響小,恢復快!一季報爆雷風險低!龍頭已創歷史新高!這個板塊你需要重視》)

不過本周還有一個板塊,又再度受到關注,這便是4月初錢瞻研報提及的海南板塊。(詳見4月5日文章《走勢特立獨行!戰斗姿勢已擺好!這個板塊,你應該引起重視了》)

從這一個月走勢來看,海南板塊相對平穩,但是在白金版中精選的海峽股份、普利制藥也是連創階段新高!

趁著海南板塊的異軍突起以及消費、科技的審美疲勞,錢研君本周要分享的行業,將依舊是一個相對冷門的行業,而這個行業,打出的是一張政策“明牌”,行業個股正蠢蠢欲動!

本期《錢瞻研報》,也推出了白金版,重點介紹了3家尾氣排放類上市公司。歡迎大家關注微信公眾號“道達號”,進入贏家學院進行閱讀。

免責聲明:本文及錢瞻研報白金版是從行業前瞻去挖掘價值信息,整合最熱研報主要觀點,文章提供的信息僅供參考,不涉及操作建議。據此入市,風險自擔!

最近雖然科技、消費繼續被資金炒作得火爆,但是包括艾可藍、貴研鉑業以及銀輪股份等個股的異動引起了錢研君的注意。周五收盤,關于尾氣排放又有最新政策出臺。

5月15日,生態環境部、工業和信息化部、商務部、海關總署四部門聯合發布《關于調整輕型汽車國六排放標準實施有關要求的公告》,調整輕型汽車國六排放標準有關事項,對國五排量汽車的銷售和注冊登記增加6個月過渡期,并將國六排放標準顆粒物數量(PN限值)過渡期截止日期延長至2021年1月1日。

同時,《公告》還明確了輕型汽車國六排放標準顆粒物數量(PN限值)過渡期截止日期,由2020年7月1日前調整為2021年1月1日前。此次過渡截止日期調整,將留給汽車企業更多緩沖期。

作為史上最嚴格的國六標準,市場一直存有預期。雖然政策有所微調,但僅僅是給了一個緩沖過程。一旦國六標準全面實施,市場生態定將出現明顯變化。

資料顯示,國六標準分階段執行,但標準相較于國五來看明顯更嚴,如輕型車國六a的CO排放限值相較于國五下降30%,而國六b階段的重要排放污染物(CO\THC\NMHC\NOX\PM)等相較于國五下降33%-50%左右,且新增顆粒物(PN)要求。實際上,對比國六標準與歐六標準可以看出,國六b相較于歐六更為嚴格,國六在重要污染物排放限值上要求比歐六降低50%左右。

需要了解的是,我國自2001年開始實施國一階段排放標準以來,排放標準經過了5次升級,每次升級時間間隔大約為4年左右,從國一到國五,我國排放標準一直等效采用歐盟排放標準體系,而國六排放標準是我國第一個不等效采用歐盟排放標準體系的標準,更符合我國的氣候條件、道路工況等具體國情,還意味著我國排放標準研究能力的極大進步,對于國內汽車行業發展具有重要意義。

當前,尾氣后處理系統是應對機動車污染氣體排放而采用的較為普遍的系統裝置,其主要原理是在發動機排氣系統上加裝凈化裝置,通過物理或化學反應,如催化轉化、過濾捕集等,將有害污染物如一氧化碳、碳氫化合物、氮氧化合物、顆粒物等轉化為無害物質如二氧化碳、水、氮氣等,從而降低發動機有害氣體排放,達到排放要求。

很顯然,從國五升國六,必然帶來技術升級,特別是尾氣處理,這里面蘊藏著極大的市場機遇。

由于重型汽車主要是指質量超過3.5t的汽車,具體可包括中、重型貨車及部分超過3.5t的輕型貨車,大、中型客車,簡單的按中汽協公布的數據類型中,中重卡、大中型客車及70%的輕卡數據作為重型柴油車的統計數據,而30%的輕卡、輕客作為輕型柴油車統計數據,測算下來,若2020年上述車型全部滿足國六車型,則輕型汽油車、輕型柴油車及重型柴油車市場規模分別為283億元、146億元和528億元,綜合來看國六尾氣后處理市場規模整體可達1000億元左右,市場空間廣闊且相對國五具有明顯的提升。

我國機動車尾氣后處理產業雖然起步較晚,但發展較為迅速,一方面海外零部件巨頭重視國內市場開發,為國內提供技術輸出;另一方面,國內機動車保有量穩步提升,自主品牌迅速發展,疊加國家排放標準不斷升級進一步擴大尾氣后處理市場規模,為國內企業提供了較好的市場發展機遇,促使內資品牌加快技術開發和產業化進程。

當然,在高端催化劑技術、節能減排的發動機上游關鍵技術方面,如SCR噴射、柴油機高壓共軌等領域外資巨頭如巴斯夫、莊信萬豐、優美科、博世等依然占據較大的市場優勢。然而,內資企業技術及規模提升也較為明顯,如威孚高科、凱龍高科、艾可藍等在發動機尾氣后處理相關領域已形成較強的競爭實力。

具體來看,在汽油機尾氣后處理方面,由于國內乘用車市場合資品牌占多數市場份額,合資品牌整車廠對供應商技術、資金實力要求相對較高,且大部分全球采購,國內廠商在此領域競爭實力不強,因此市場主要由外資品牌如巴斯夫、莊信萬豐、優美科等占據。根據《2017年中國內燃機工業年鑒》數據,外資品牌在三元催化劑市場占據市場份額67%,內資品牌市場份額約33%,且絕大部分配套自主車型。

在柴油車尾氣后處理方面,柴油機主要是配套各類商用車,對產品價格較為敏感,內資品牌在價格方面具有明顯的優勢。因此相對來看,內資品牌在柴油車尾氣后處理系統集成方面仍具有一定的競爭優勢。

但在關鍵的催化劑產品上,外資依然占據主導地位,以SCR為例,根據《2017年中國內燃機工業年鑒》數據,2017年柴油車SCR系統供應商前3位為外資企業,分別是康明斯、博世、天納克,三者合計占據41.2%的市場份額,隨后是內資品牌凱龍高科、威孚力達、銀輪股份等,市場份額分別為12.0%、7.9%和6.3%。

在尾氣排放市場上,對于稀有金屬鉑系也是有一定刺激作用。

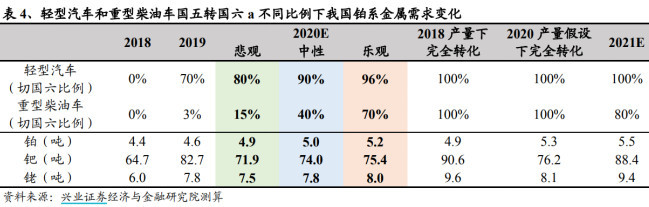

資料顯示,我國汽車市場以汽油車為主,柴油車產銷規模相對較小。因此,國五向國六切換,預計對鈀、銠的拉動更為顯著。對于鉑、鈀、銠三種鉑族金屬,鉑金主要應用于柴油車,鈀、銠主要應用于汽油車,而汽油車為我國汽車市場的主流,因此,國五向國六a的切換預計對鈀、銠需求的拉動更為顯著。

據測算,2021年我國汽車尾氣催化劑用鉑、鈀、銠的需求量預計分別為5.5噸、88.4噸和9.4 噸,占2019年全球尾氣催化劑領域鉑、鈀、銠需求量(莊信萬豐數據)的6.06%、29.38%和30.16%,而2019年我國尾氣催化劑用鉑、鈀、銠的需求量占當年全球尾氣催化劑領域鉑、鈀、銠需求比例僅分別為5.08%、27.48%和25%。

今年我國尾氣催化劑用鉑金需求有望逆勢實現增長。一方面,在逆周期調節加碼基建投資加速驅動和國三淘汰的背景下,全年來看我國重卡產銷有望維持高景氣度,另一方面,隨著國五逐步向國六切換,單車鉑金需求有望實現顯著提升,今年我國重卡領域鉑金需求有望逆勢實現增長。

另外值得關注的是,在疫情之下,鉑系金屬的供給也出現了下滑。

英美鉑業事故及南非等地實行疫情期間的隔離措施,導致鉑鈀供應端同樣受到較大影響。一方面,南非英美鉑業在今年2月份由于爆炸事故關停ACP工廠,大幅下調鉑、鈀產量目標:2020年度鉑產量目標從2000千盎司-2200千盎司下調至1500千盎司-1700千盎司,鈀產量目標從1400千盎司-1500千盎司下調至1100千盎司-1200千盎司。

另一方面,南非、津巴布韋由于疫情影響實行隔離措施,而南非和津巴布韋的供應量占到鉑金全球供應的80%以上,占到鈀金全球供應40%以上,預計對鉑鈀的供應產生較大影響。

所以,鉑系金屬供給端在下滑,需求端在提升,未來鉑系金屬價格走勢就一目了然了!

風險提示:1、國五切換國六實施進展不及預期;2、汽車產銷量不及預期;3、技術落地進度不及預期。

本期錢瞻研報的參考研報如下:

萬聯證券:國六標準推進,關注尾氣后處理機會

山西證券:國六排放標準來襲,汽車行業技術升級

興業證券:國五切國六,對鉑系金屬的拉動有多大?

本期《錢瞻研報》,也推出了白金版,重點介紹了3家尾氣排放類上市公司。歡迎大家關注微信公眾號“道達號”,進入贏家學院進行閱讀。

(本文內容僅供參考,不作為投資依據,據此入市,風險自擔)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP

Copyright ? 2025 每日經濟新聞報社版權所有,未經許可不得轉載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112